受新房供应节制等因素影响,楼市库存延续下行走势。

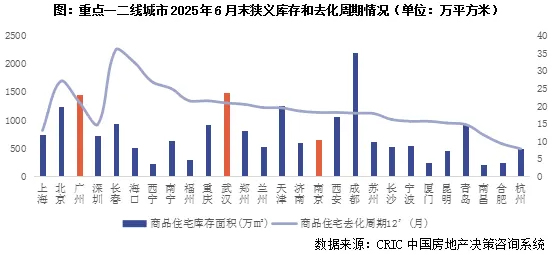

克而瑞研究中心发布的报告显示,2025年6月末50个重点城市新建商品住宅狭义库存仅为30927万平方米,同比下降7%;按12个月测算去化周期,6月末达21.82个月,同比下降5%。

部分城市去化周期仍超18个月

从重点一二线城市来看,成都的库存规模降幅最高。截至上半年末,其狭义库存总量为2193.12万平方米,较去年下降45%。此外,兰州、郑州、杭州、深圳、苏州、青岛、宁波和南京等城市库存规模同比降幅均在10%以上。

反观,重庆、西安、济南、海口和广州等城市的库存规模不降反升。其中,重庆半年末库存规模同比上升13.5%至916.36万平方米。

从去化周期来看,杭州、合肥、南昌、上海等12个城市去化周期都在18个月以下,且这些城市去化周期较去年同期均有所下降。

除了上述城市以外,包括北京、广州、长春、海口、西宁、南宁、福州、重庆、武汉、郑州、兰州、天津、济南和南京等城市的去化周期仍超过18个月,库存压力仍较大。

城市外围库存压力大

以去化周期超过18个月的广州、武汉和南京三个城市为例。从库存套数来看,广州、武汉、南京库存主力均为100-120平中等面积段,占比均在2成以上。其中160平以上大面积段库存套数同环比齐增,库存压力略有上升。克而瑞研究中心认为,主要源于上半年高端住宅供应量稳中有增,但是成交增幅远不及供应带来短期库存积压。

不过,不同城市存在一定的差异化特征。

广州和武汉类似,库存套数占比增幅较为显著的主要集中在中等面积和大面积。其中,广州为120-140平和160-180平,武汉为140-160平和180平以上。上述两个城市库存套数占比跌幅较为显著的面积段主要集中在70-100平。

相较而言,南京较为特殊,其100平以下小面积段和180平以上大面积段库存套数占比增幅都比较显著,而中等面积段100-140平库存套数占比跌幅显著。

值得注意的是,城市外围区域库存仍在持续增长。

以广州为例,其外围低价值片区库存占比相对较高且同比持增。增城区6月末库存套数占比分别达到了22.26%,同比增长了0.06pcts。而城市核心区库存占比较小,例如,武汉武昌、江汉和南京玄武、秦淮、鼓楼等库存占比均不足5%。

另外,从变化情况来看,各城市核心区库存占比均有上扬的趋势。包括广州海珠区、越秀区,武汉武昌区、江岸区和南京建邺区6月末库存套数占比均呈现同环比齐增态势。

从去化难易程度来看,去化周期较长的反而不是库存占比最高的房源,广州、武汉和南京库存结构与去化周期分布刚好相反。

据克而瑞研究中心测算,上述3个城市面积段去化周期特征呈“两边高中间低” ,即小于80平和大于180平去化周期高企。而主力库存积压在100-140平的房源,因该面积段为主力供应和成交区间,因而去化压力并不算太大。

相较而言,小面积段80平以下和超大面积段180平以上因成交量有限,去化周期显著超城市平均。以广州为例,70平以下和160平以上房源6月末按12个月成交均值测算的去化周期均在30个月以上;武汉70-80平和180平以上去化周期分别为46个月和27个月;而南京70平以内酒店式公寓等小面积段月均成交不足5套,造成了去化周期高企。

而从区域结构来看,城市外围区诸如广州增城区、花都区,南京高淳区、六合区,武汉长江新区、新洲和蔡甸等区域,其6月末库存去化周期均处于各城市区域前列,存在显著的供大于求情况,未来仍面临不小的去化压力。

亿腾证券-配资平台股票配资-十大杠杆炒股平台-网上配资网提示:文章来自网络,不代表本站观点。

- 上一篇:炒股配资时间很多人不看好这对新组合

- 下一篇:没有了